残クレ(残価設定型クレジット)とカーリースの主な違いは、車の「所有権」と「契約満了後の選択肢」にあります。どちらも月々の支払いを抑えられるという大きなメリットがありますが、車の使い方や将来のライフプランによって、適しているサービスは大きく異なります。本記事では、それぞれの仕組みやメリット・デメリットを徹底比較し、後悔しない選び方を解説します。

残クレ(残価設定型クレジット)の仕組みとメリット・デメリット

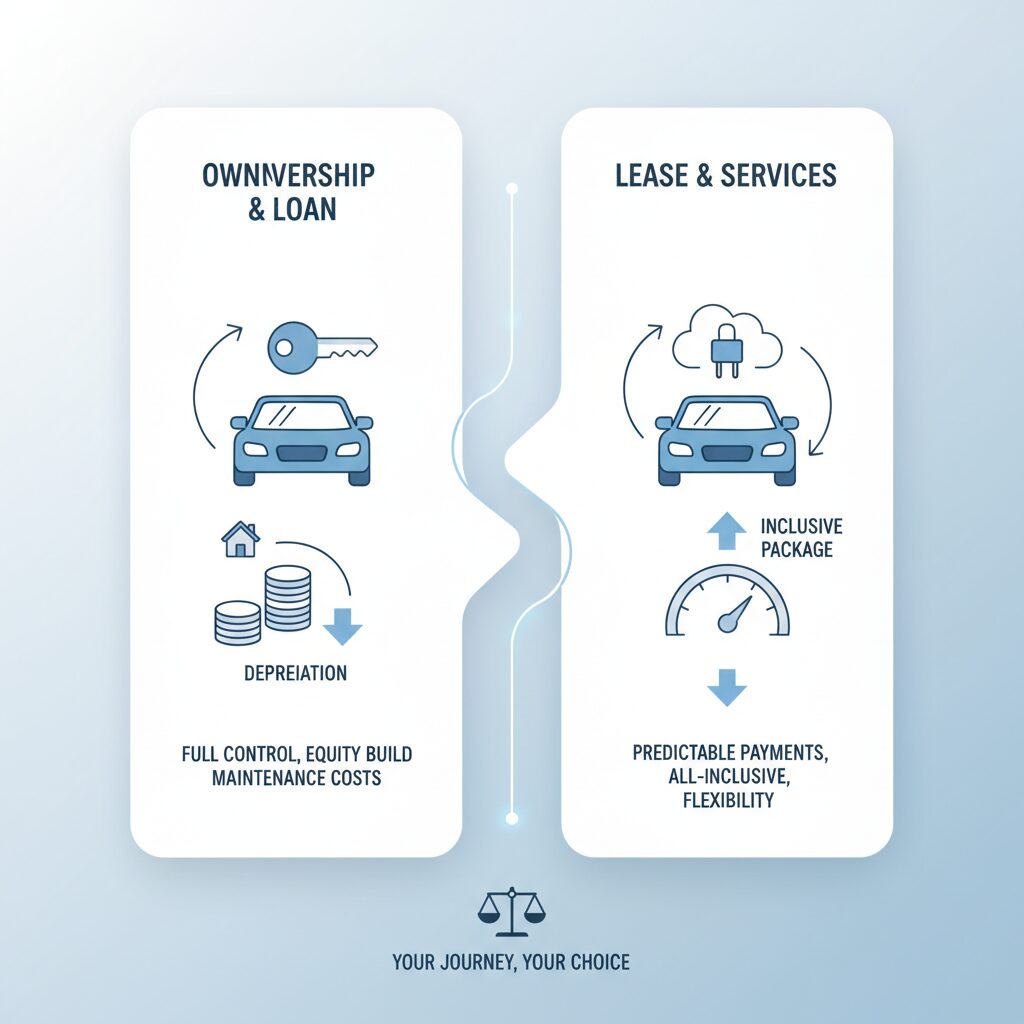

残クレ(残価設定型クレジット)は、将来の車の想定価値である「残価」をあらかじめ設定し、車両価格からその残価を差し引いた金額を分割で支払うローンの一種です。最大のポイントは、最終的に「車を自分のものにする」ことを前提とした選択肢が豊富に用意されている点にあります。契約期間中は通常のローンよりも月々の支払額を大幅に抑えられるため、予算内でワンランク上の車種や最新モデルに手が届きやすくなるのが魅力です。

しかし、メリットの裏には注意すべき点も存在します。残クレはあくまでローン契約であるため、据え置いた残価に対しても金利が発生します。そのため、結果として支払総額が通常のフルローンよりも高くなるケースが少なくありません。また、走行距離に制限が設けられていたり、事故や大きな傷によって車の価値が下がった場合には、契約満了時に多額の精算金が発生するリスクもあります。特定のメーカーに縛られることも多いため、将来的に他のメーカーへ自由に乗り換えたい場合には、一度残価を一括返済する手間が必要です。詳しい仕組みやデメリットについては、こちらの「残クレの仕組みやデメリットは?カーリースとどちらがお得?」も参考にしてみてください。

カーリースは家計管理をシンプルにする「車のサブスク」

一方でカーリースは、車を「所有」するのではなく「一定期間借りる」という契約形態です。昨今では「車のサブスク」としても親しまれており、月額料金の中に車両代金だけでなく、自動車税、自賠責保険料、車検費用、さらにはメンテナンス費用まで含まれているプランが一般的です。まとまった初期費用が不要で、毎年発生する税金や数年ごとの車検代に頭を悩ませる必要がないため、家計管理を非常にシンプルにできるのが最大の強みです。

カーリースの利便性は高いものの、いくつかの制約も理解しておく必要があります。まず、車の所有権はあくまでリース会社にあるため、勝手な改造やドレスアップは原則禁止されています。また、契約期間中の途中解約が難しく、万が一中途解約をする場合には高額な違約金が発生することが一般的です。月々の支払額だけを見れば残クレより高く設定されることもありますが、維持費がすべて含まれているという点を含めたトータルコストで判断することが重要です。「カーリースと残クレの違いを徹底比較!仕組みやメリット・デメリット」でも詳しく解説されていますが、手間をかけずに車に乗りたい方には最適な選択肢と言えるでしょう。

「所有権」と「満了時の選択肢」が分かれ道!決定的な違いを比較

残クレとカーリースのどちらを選ぶべきか悩んだ際、最も注目すべきは「所有権」の所在と「契約満了時の自由度」です。残クレは最終的に「残価」を支払うことで自分の車にすることができますが、カーリースは基本的には返却が前提となります。ただし、最近では「車がもらえるプラン」を用意しているリース会社も増えており、その境界線は曖昧になりつつあります。それでも、将来的に車をカスタマイズしたい、あるいは長く乗り続けたいという「所有」へのこだわりがあるなら、残クレの方が馴染みやすいでしょう。

対照的に、3年から5年といった短いスパンで常に最新の安全機能を備えた新車に乗り換えたい、あるいは面倒なメンテナンス手続きを一切丸投げしたいという方には、カーリースが圧倒的に向いています。初期費用として頭金を用意する必要がないため、貯金を崩したくない現役世代や、車に関わる支出を一定にしたい層に支持されています。どちらも「残価設定」という考え方自体は共通していますが、それがローンの一部なのか、リースのサービスパッケージの一部なのかという根本的な違いを理解することが大切です。詳細は「残クレとカーリース、どっちがお得?メリット・デメリットをFPが解説」で確認すると、より具体的な支払いイメージが湧くはずです。

利用者の本音と意外な落とし穴!「iPhoneの残クレ」から学ぶリスク

実際にこれらのサービスを利用しているユーザーからは、ポジティブな意見だけでなく、意外な悩みも聞こえてきます。「月々の支払いが安くて助かる」という声が多い一方で、「傷一つつけるのも怖くて、ドライブを心から楽しめない」という精神的な負担を感じている人も少なくありません。特に最近話題となっているのが、スマホ市場での「残クレ」利用です。iPhoneを2年後の返却前提で購入したユーザーの中には、「借り物感」が強く、自分の持ち物としての愛着が湧きにくいと感じるケースもあるようです。

また、驚くべきデータとして、残クレ利用者の約7割がその仕組みを十分に理解せずに契約しているという調査結果もあります。月々の安さという表面的なメリットだけで選んでしまうと、契約満了時に「こんなに支払いが残ると思わなかった」と後悔することになりかねません。こちらの「残クレ利用者の7割が仕組みを理解せず契約している調査結果」にあるように、仕組みの「落とし穴」を事前に把握しておくことが、賢い車選びの第一歩となります。単なる価格比較だけでなく、自分がその契約に「縛られる」ことに納得できるかを自問自答してみてください。

どちらを選ぶべき?あなたのライフスタイルに合う方の見極め方

最終的な結論として、どちらのサービスが適しているかは、あなたの「車に対する価値観」で決まります。もし、あなたが「将来的に車を自分の資産にしたい」「走行距離を気にせず遠出を楽しみたい」「特定のメーカーの車を愛用したい」と考えているなら、残クレ(または通常のローン)が有力な候補になります。残クレは将来の選択肢を保留できる「自由度」を買うサービスとも言えます。

一方で、「車は移動手段と割り切っている」「税金やメンテナンスなどの面倒な管理から解放されたい」「急な出費を抑えて家計を安定させたい」という方には、カーリースが最適です。特に新社会人や、子育て世代で将来の教育資金を確保しておきたい世帯にとって、毎月の車代が固定される安心感は計り知れません。どちらも一長一短があるからこそ、自分の走行距離の目安や、何年後に車をどうしたいかというビジョンを明確にすることが重要です。最新の比較情報は、「間違いだらけのiPhone購入から学ぶ節約のプロの視点」なども参考にしつつ、冷静に検討を進めてみてください。

まとめ:失敗しないための5つのチェックポイント

- 所有権の希望:最終的に自分のものにしたいなら残クレ、借り物で十分ならリース。

- 管理の手間:税金・車検の支払いや手続きをすべて任せたいならカーリースが圧倒的に楽。

- 初期費用の有無:頭金なし・初期費用ゼロで手軽に乗り始めたいならカーリースが有利。

- 利用の制約:どちらも走行距離や改造に制限があるが、残クレはメーカー縛りにも注意が必要。

- 総支払額の理解:目先の「月々の安さ」だけでなく、金利や満了時の清算金を含めた総額を計算する。

どちらのサービスも、自分のライフスタイルを投影した上で選べば、非常に便利なツールとなります。まずは現在の収支と、数年後の予定を書き出し、自分にとっての「最適解」を見極めましょう。