高配当ETFに投資すると、実際にどれくらいの分配金が入るのか。

投資初心者にとって、これはかなり気になるポイントだと思います。

私自身も、毎月入ってくる分配金に魅力を感じて、米国ETFのCEPI(REX Crypto Equity Premium Income ETF)に投資しました。

結果として、私の場合は134株を保有し、9か月で税引後1,027.10ドルの分配金を受け取りました。

為替レートを1ドル=159円で計算すると、約16.3万円です。

これを月平均にすると、約1.8万円の分配金収入になります。

金額だけを見ると、まさに「配当マネーマシン」のようにも感じます。

ただし、CEPIには高い分配金の魅力がある一方で、株価下落による評価損や、タコ足配当の可能性もあります。

この記事では、私の実際の投資実績をもとに、CEPIの分配金、月平均の受取額、評価損益、初心者が注意すべきポイントをわかりやすくまとめます。

この記事でわかること

- CEPIを134株保有して受け取った分配金実績

- 9か月で約16.3万円、月平均約1.8万円という金額感

- 評価損があっても分配金込みではどう見えるのか

- CEPIで注意したいタコ足配当の可能性

- 初心者が高配当ETFを見るときのチェックポイント

- CEPIに投資した理由は「高い分配金」に魅力を感じたから

- CEPIとは?初心者向けに簡単に解説

- 私のCEPI保有状況:2025年8月から9月に134株を購入

- CEPIの分配金実績:9か月で税引後約16.3万円を受け取った

- 月平均で見ると約1.8万円の分配金収入

- CEPIは月次分配から週次分配へ変更された

- キャピタルゲインではマイナス:株価下落による評価損もある

- 分配金込みではプラスなのか?トータル損益を確認

- CEPIの利回りを実績ベースで計算してみる

- CEPIで気になる「タコ足配当」とは?初心者向けに解説

- CEPIはタコ足配当なのか?公式情報から見た注意点

- CEPIに投資して感じたメリット

- CEPIに投資して感じたデメリット・不安点

- 初心者がCEPIを見るときのチェックポイント

- 私の今後の方針:追加購入は慎重に判断

- まとめ:CEPIは配当金の魅力が大きいが、リスクも高いETF

- 免責事項

CEPIに投資した理由は「高い分配金」に魅力を感じたから

私がCEPIに投資した理由は、とてもシンプルです。

分配金が大きかったからです。

投資には、株価が上がることで利益を狙う方法と、保有している間に配当金や分配金を受け取る方法があります。

前者はキャピタルゲイン、後者はインカムゲインと呼ばれます。

※キャピタルゲインとは、買った価格より高く売れたときの利益です。インカムゲインとは、保有している間に受け取る配当金や分配金のことです。

私の場合、CEPIは値上がりを強く狙うというよりも、分配金を受け取るためのインカム投資として購入しました。

高配当や高分配と聞くと、それだけで魅力的に感じます。

しかし、実際に保有してみると、分配金だけを見て判断するのは危険だとも感じました。

CEPIとは?初心者向けに簡単に解説

CEPIは、正式名称をREX Crypto Equity Premium Income ETFといいます。

簡単に言うと、暗号資産関連の企業などに投資しながら、分配金収入を狙うタイプの米国ETFです。

※ETFとは、証券取引所に上場している投資信託のような商品です。株と同じように証券会社で売買できます。

| 項目 | 内容 |

|---|---|

| ティッカー | CEPI |

| 正式名称 | REX Crypto Equity Premium Income ETF |

| 運用会社 | REX Shares |

| 主な特徴 | 暗号資産関連株などを対象に、高い分配金を狙うETF |

| 分配頻度 | 週次分配(2026/04までは月次分配) |

CEPIは暗号資産そのものに直接投資するETFではありません。

公式ページでも、CEPIへの投資は暗号資産へ直接投資することと同じではないと説明されています。

公式ページによると、CEPIは「暗号資産関連活動に関わる株式を保有し、カバードコールを行い、プレミアム収入の可能性を狙う」という仕組みです。

また、CEPIの投資目的は「値上がり益」と「現在の収入」とされています。

参考:

CEPI公式ページ

私のCEPI保有状況:2025年8月から9月に134株を購入

私がCEPIを購入したのは、2025年8月4日から2025年9月10日にかけてです。

この期間に合計で134株を購入しました。当時の日本円で78万円ぐらいだったと思います。

それ以降の追加購入はしていません。

| 項目 | 実績 |

|---|---|

| 購入期間 | 2025年8月4日〜2025年9月10日 |

| 保有株数 | 134株 |

| 平均取得単価 | 5,830.69円(39.4551ドル) |

| 取得総額の目安 | 約78万円(約5,287ドル) |

私にとってCEPIは、値上がり益を狙う銘柄というよりも、定期的な分配金を受け取るための銘柄です。

CEPIの分配金実績:9か月で税引後約16.3万円を受け取った

ここからが、この記事のメインです。

私がCEPIを134株保有して受け取った分配金は、以下の通りです。

| 項目 | ドル | 1ドル159円換算 |

|---|---|---|

| 税引前分配金 | 1,431.91ドル | 約227,674円 |

| 税引後分配金 | 1,027.10ドル | 約163,309円 |

税引後で約16.3万円という金額は、投資初心者にもかなりわかりやすいインパクトがあります。

米国ETFなので実際の分配金はドルで発生しますが、日本人の感覚では円換算した方がイメージしやすいです。

9か月で約16.3万円ということは、ちょっとした副収入のようにも感じます。

CEPIの分配金実績表

| 入金日 | 単価($) | 保有数(株) | 配当・分配金合計($) | 受取金額($) |

|---|---|---|---|---|

| 2026/06/01 | 0.27836 | 134 | 37.30 | 26.77 |

| 2026/05/01 | 1.17075 | 134 | 156.88 | 112.53 |

| 2026/03/27 | 1.06435 | 134 | 142.62 | 102.30 |

| 2026/02/27 | 1.1137 | 134 | 149.24 | 107.05 |

| 2026/01/30 | 1.2516 | 134 | 167.71 | 120.29 |

| 2025/12/26 | 1.2327 | 134 | 165.18 | 118.48 |

| 2025/12/02 | 1.22815 | 134 | 164.57 | 118.03 |

| 2025/10/31 | 1.49625 | 134 | 200.50 | 143.82 |

| 2025/09/29 | 1.4385 | 134 | 192.76 | 138.26 |

| 2025/08/29 | 1.414 | 39 | 55.15 | 39.57 |

上記の分配金を合計すると、税引前では1,431.91ドル、税引後の受取金額では1,027.10ドルとなりました。2026/06/01の配当から週次配当になっているので約1/4になっています。

なお、CEPIの分配金は米ドルで受け取っています。受け取ったドルはまだ円に換金しておらず、米ドルのまま保有しています。そのため、上記の円換算額は実際に円で受け取った金額ではなく、現時点の為替レートである1ドル=159円をもとにした参考金額です。

月平均で見ると約1.8万円の分配金収入

税引後の分配金は、約9か月で約163,309円でした。

これを月平均にすると、以下のようになります。

| 項目 | 金額 |

|---|---|

| 税引後分配金合計 | 約163,309円 |

| 対象期間 | 9か月 |

| 月平均分配金 | 約18,145円 |

134株を保有して、月平均で約1.8万円の分配金が入ってきた計算です。

毎月のスマホ代、サブスク代、ちょっとした外食代くらいなら、この分配金でまかなえるような感覚があります。

この点だけを見ると、CEPIはたしかに「配当マネーマシン」のように感じます。

ただし、これはあくまで私の過去9か月の実績です。

今後も同じ金額の分配金が続く保証はありません。

CEPIは月次分配から週次分配へ変更された

CEPIは、以前は月1回の分配でしたが、2026年5月以降は週次分配に変更されています。

REX Sharesは2026年5月20日、CEPIを含むETFについて、月次分配から週次分配へ移行すると発表しています。

週次分配になると、分配金が入る回数が増えるため、投資している側としては「よくお金が入ってくる」と感じやすくなります。

ただし、ここは注意が必要です。

分配頻度が増えることと、利益が増えることは同じではありません。

月1回で受け取るか、週1回で受け取るかは、分配タイミングの違いです。

大切なのは、分配金の原資がどこから出ているのか、そして株価や基準価額が下がっていないかです。

キャピタルゲインではマイナス:株価下落による評価損もある

ここまで見ると、CEPIはかなり魅力的に見えます。

しかし、実際には良い面ばかりではありません。

私のCEPI投資は、分配金では大きな収入がありますが、株価の面では評価損が出ています。

| 項目 | 金額・状況 |

|---|---|

| 平均取得単価 | 39.4551ドル |

| 現在値の目安 | 35.5101ドル |

| 米ドルベース評価損 | 約528.63ドルのマイナス |

| 円換算の評価額 | 約757,862円 |

つまり、株価だけを見るとマイナスです。

高配当ETFでは、分配金は大きいが、株価は下がっているということがあります。

分配金だけを見て「儲かっている」と判断するのではなく、株価の下落も合わせて見る必要があります。

分配金込みではプラスなのか?トータル損益を確認

では、分配金を含めたトータルではどうでしょうか。

私の場合、税引後の分配金は約16.3万円です。

一方で、円換算の評価損は約3%程度です。

楽天証券の円換算評価では、現在の評価額は約757,862円、平均取得単価は5,830.69円です。

134株で計算すると、取得金額の目安は約781,312円になります。

| 項目 | 概算 |

|---|---|

| 円換算取得金額 | 約781,312円 |

| 現在評価額 | 約757,862円 |

| 評価損 | 約23,450円のマイナス |

| 税引後分配金 | 約163,309円 |

| 分配金込みの損益イメージ | 約139,859円のプラス |

この計算では、現時点では分配金が評価損を上回っているため、トータルではプラスになっています。

ただし、これは現在の株価や為替レートをもとにした概算です。

今後、CEPIの価格がさらに下がれば、分配金込みでもマイナスになる可能性はあります。

CEPIの利回りを実績ベースで計算してみる

次に、私の実績をもとに利回りを見てみます。

税引後の分配金は1,027.10ドルです。

取得総額の目安は、134株×39.4551ドルで約5,287ドルです。

| 項目 | 金額 |

|---|---|

| 取得総額の目安 | 約5,287ドル |

| 税引前分配金 | 1,431.91ドル |

| 税引後分配金 | 1,027.10ドル |

| 税引前利回りの目安 | 約27.1% |

| 税引後利回りの目安 | 約19.4% |

9か月で税引後約19.4%というのは、かなり高い水準です。これを単純に12か月換算すると、税引後では約25.9%となります。

今後、分配金が減る可能性もありますし、株価が下がる可能性もあります。

利回りが高いほど、リスクも高いと考えた方が安全です。

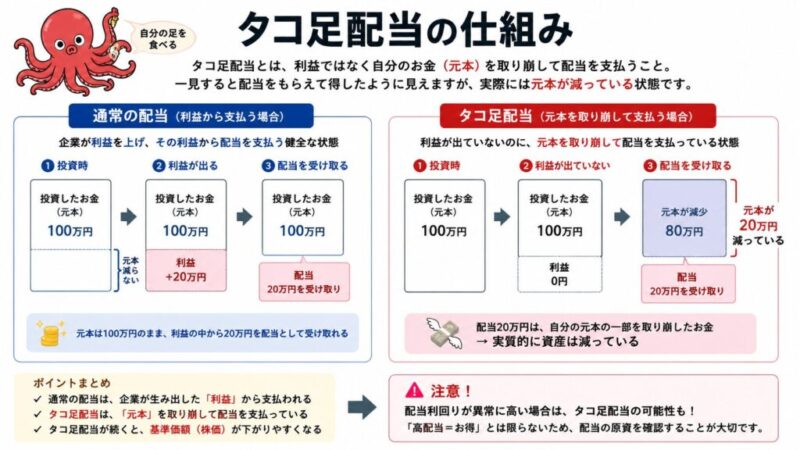

CEPIで気になる「タコ足配当」とは?初心者向けに解説

CEPIについて調べると、「タコ足配当ではないか」という話が出てきます。

タコ足配当とは、簡単に言うと自分の元本を取り崩して分配金を出しているような状態のことです。

たとえば、10万円を投資して、その中から1万円が分配金として戻ってきたとします。

一見すると1万円をもらえたように見えますが、実際には自分のお金が戻ってきただけかもしれません。

これがタコ足配当のイメージです。

※タコ足配当という言葉は、タコが自分の足を食べる様子に例えた表現です。利益ではなく元本を取り崩して分配している状態を指すことがあります。

元本返還がすべて悪いわけではありません。

しかし、投資初心者が「分配金が多い=すごく儲かっている」と考えるのは危険です。

大切なのは、分配金がどこから出ているのかを確認することです。

タコ足配当は、利益ではなく元本を取り崩して分配金を支払うような状態を指します。高配当ETFを見るときは、分配金の原資を確認することが大切です。

CEPIはタコ足配当なのか?公式情報から見た注意点

CEPIの公式ページを見ると、分配金について注意すべき情報が書かれています。

公式ページでは、CEPIのDistribution Rateは41.35%とされています。

一方で、30-Day SEC Yieldは-0.39%と表示されています。

※30-Day SEC Yieldとは、米国ETFなどで使われる利回りの指標です。直近の運用収益をもとにした利回りを見るための数字です。

さらに公式ページには、現在の分配について100% estimated return of capital(推定ROC)と記載されています。

Return of Capital、つまりROCは、日本語では元本返還と考えるとわかりやすいです。

つまり、CEPIの分配金は、少なくとも公式情報上は、通常の利益だけから出ているとは言い切れない状態です。

この点から、CEPIにはタコ足配当的な性格がある可能性があります。

ただし、ここで断定しすぎるのもよくありません。

分配金の税務上の最終的な分類は、後から変わる可能性があります。

そのため、記事としては「CEPIは絶対にタコ足配当だ」と断定するよりも、「公式情報上、元本返還の可能性が示されているため注意が必要」と表現するのが正確です。

CEPIに投資して感じたメリット

定期的に分配金が入る安心感

CEPIは週次分配になったことで、分配金が入る回数が増えました。

証券口座に分配金が反映されると、投資している実感があります。

これはインカム投資の大きな魅力だと思います。

円換算で見ると金額感がわかりやすい

税引後で約16.3万円、月平均で約1.8万円という数字は、かなり現実感があります。

ドル表記だけではわかりにくいですが、円換算すると「これだけ入っているのか」と実感しやすいです。

インカム投資の楽しさを実感できる

株価が上がるか下がるかだけではなく、保有している間に分配金が入るというのは、投資の楽しみ方として面白いです。

毎月のキャッシュフローを重視する人にとっては、CEPIのような高分配ETFは魅力的に見えると思います。

CEPIに投資して感じたデメリット・不安点

株価下落による評価損が出ている

私のCEPI投資では、分配金は大きいものの、株価は下がっています。

つまり、分配金だけを見ればプラスに見えても、元本部分ではマイナスが出ています。

分配金が今後も続く保証はない

高い分配金が今後も続く保証はありません。

ETFの運用状況や市場環境によって、分配金は減る可能性があります。

タコ足配当の可能性を無視できない

公式情報上、CEPIの分配には元本返還の可能性があります。

分配金が大きくても、それが自分の元本の一部が戻ってきているだけなら、単純に利益とは言えません。

この点は、CEPIに投資するうえで必ず確認しておきたいポイントです。

初心者がCEPIを見るときのチェックポイント

CEPIのような高配当ETFを見るときは、次のポイントを確認した方が良いです。

| チェックポイント | 見る理由 |

|---|---|

| 分配利回り | どれくらい分配金が出ているかを見るため |

| 税引後の手取り | 実際に受け取れる金額を見るため |

| 株価・基準価額 | 元本が減っていないか確認するため |

| 分配原資 | 利益から出ているのか、元本返還なのかを見るため |

| 為替レート | 円換算の受取額が変わるため |

特に初心者の場合、分配利回りだけを見て投資判断をしない方が良いです。

高い分配金には、それなりの理由があります。

CEPIの場合は、暗号資産関連株の値動きや、オプション戦略、元本返還の可能性などを理解しておく必要があります。

私の今後の方針:追加購入は慎重に判断

現時点で、CEPIは私にとって分配金込みではプラスになっています。

9か月で税引後約16.3万円、月平均約1.8万円という実績は、かなり魅力的です。

しかし、株価下落による評価損が出ていること、公式情報上で元本返還の可能性が示されていることを考えると、楽観的には見ていません。

そのため、今後の方針としては、すぐに追加購入するのではなく、しばらくは134株のまま様子を見るつもりです。

今後も、以下の点を確認していきたいと思います。

- 分配金がどの程度維持されるか

- 株価や基準価額が下がり続けないか

- 分配原資がどう変化するか

- 税引後の手取りがどれくらい残るか

- 円高・円安で円換算の受取額がどう変わるか

まとめ:CEPIは配当金の魅力が大きいが、リスクも高いETF

CEPIを134株保有した私の実績では、9か月で税引後約16.3万円の分配金を受け取りました。

月平均にすると、約1.8万円です。

この金額だけを見ると、CEPIはたしかに「配当マネーマシン」のように感じます。

しかし、CEPIには注意点もあります。

- 株価下落による評価損が出ている

- 分配金が今後も続く保証はない

- 公式情報上、元本返還の可能性がある

- 高い分配利回りだけで判断するのは危険

私の結論としては、CEPIは分配金の魅力が大きい一方で、初心者ほど慎重に見るべき高分配ETFだと感じています。

配当金や分配金を重視する投資は、とても面白いです。

毎月のキャッシュフローが見えると、投資の楽しさも感じやすくなります。

ただし、「分配金が多い=安全に儲かる」ではありません。

高配当ETFに投資するなら、分配金だけでなく、株価、基準価額、分配原資、税金、為替まで含めて確認することが大切です。

免責事項

本記事は、私個人の投資実績と考えをまとめたものであり、特定の銘柄の購入を推奨するものではありません。

投資には元本割れのリスクがあります。

CEPIを含む米国ETFへの投資を行う場合は、最新の公式情報や目論見書を確認し、ご自身の判断と責任で行ってください。

また、記事内の円換算額は、1ドル=159円として計算した概算です。

実際の受取額や評価額は、為替レート、税金、証券会社の表示タイミングなどによって変動します。

本記事は、投資初心者である私が実際にCEPIを保有して感じたことや、楽天証券で確認できた分配金実績をもとにまとめた体験談です。専門的な内容については、私自身の理解が十分でない部分や、表現が正確でない部分があるかもしれません。

誤りや補足すべき点がありましたら、ご指摘いただけると助かります。いただいた内容を確認し、必要に応じて記事を修正・追記していきます。